20世纪90年代以来,随着国际零售连锁企业不断进入波兰市场,波兰零售市场竞争加剧,原来以百货商店占主导地位的传统零售格局被打破,超市、高级百货商店、打折店等新型零售业态不断显现。经过十几年的重组和并购,目前波兰零售市场渐趋成熟,零售额不断提升,零售商店面积迅速增长,新型零售业态不断增多,零售业现代化水平趋高。但与德国、英国等西欧国家相比,波兰零售业仍存在市场集中度不高、新型业态占比很低和本土企业缺乏竞争力等问题。据分析预测,今后波兰零售业仍将朝规模化经营和新型零售业态进一步增多的趋势发展。

一、波兰零售业现状

波兰中央统计局对零售业按商品零售类和餐饮零售类两大类进行统计,商品零售类又可分为食品和无酒精饮料类、酒精饮料和烟草制品类、非食品类三类。

据波兰中央统计局统计,2005年波兰消费品零售额继续增长,现行价格计算,共实现消费品零售总额4374亿兹罗提(约1088亿欧元), 比2004年增长了3.9%,比2000年增长了58.5%;按不变价格计算,比2000年增长了41.5%。

2005年波兰商品零售额为4204亿兹罗提(约1045亿欧元,按现行价格计算),其中食品和无酒精饮料类销售1277亿兹罗提,酒精饮料和烟草制品类销售393亿兹罗提,非食品类销售2534亿兹罗提,相对而言,非食品类零售额较大。2005年波兰餐饮类零售额为170亿兹罗提(约422亿欧元)。

2005年波兰各类商品的零售额增长情况为,车辆及其配件销售减少了10.4%;固体、液体和气体燃料增长了8.1%;食品、饮料和烟草制品增长了8.1%;其他非专业店销售增长了8.9%;药品、化妆品增长了22.3%;家具、日用电器和器具增长了27.5%,其他减少了5.9%。相对而言,家具、日用电器和药品、化妆品零售额增幅较大。

2005年波兰零售商店总数为38.4万个,比2004年增加了13118个。零售商店总面积由2000年的2693万m²增加至2806万m²。

2007年2月,波兰零售业销售比上月增长了2.1%,按现行价格计算,比上年同期增长了17.5%,按不变价格计算,比上年同期增长了16.9%。零售业就业人数为41.7万个,比上月增加了9000人,比上年同期增加了35000人;零售业月毛平均工资为1910兹罗提,比上月增长了9.1%,比上年同期增长了2.8%。

2007年3月,波兰消费品和服务价格指数比2006年底增长了1.1%,比2006年3月增长了2.5%,比2007年2月增长了0.5%。2007年1-3月,波兰消费品和服务价格指数比2006年底整体增长了2.0%。

据Ipsos调查,2007年3月波兰消费者信心指数为100.67,比上月上升了5.81个百分点,比上年同期上升了4.67个百分点。

二、波兰零售业特点

(一)零售业态齐全,新旧业态并存发展

波兰零售市场以前长期保持着百货商店一统天下的单一格局,百货商店的市场份额曾高达85%以上。90年代以来,随着国际零售连锁企业的进入和消费者需求的变化,波兰零售市场竞争加剧,以百货商店为代表的传统零售业态市场份额逐步降低,超市(supermarket)、高级百货商店(Hypermarket)、便利店、专业店、家居中心、建材超市和仓储商店等新型零售业态应运而生并不断增多。目前,波兰各类零售业态较为齐全,形成了新旧业态并存发展的格局。

据波兰中央统计局统计,2005年波兰共有39.4万个零售商店和加油站,其中普通小商店38.4万个,百货商店95个,贸易商店462个,高级百货商店(Hypermarket)374个,超市 2716个,其他类型商店38.03个,加油站10036个。

2006年波兰10大零售企业为:Jeromimo Martins(Biedronka)、Tesco、Carrefour、Auchan、ZKIP Lewiatan 94 Holding、Casino Group、Schwarz Gruppe、Metro AG、Rabat Pomorze、Eurocash。

(二)专业化水平趋高,连锁经营趋势明显

近年来,随着新型零售业态的发展,波兰专业零售商店的数目和种类趋多,象家电、建材、医药、眼镜、办公用品、家居饰品、体育用品等各类专业店等已到处可见。目前比较常见的各类专业店分别有:综合类(如Carrefour、Real、Auchan、Tesco、E.Lecler、Alma等)、家居和花园用品类(Castorama、Leroy Merlin、Nomi、OBI、Praktiker、Bricomarche、Ikea)、电子产品类(Media Saturn Holding、Avans、Euro-net、Mix Electronics-Mars、Neonet)、报刊零售类(Ruch和Kolporter)、咖啡巴类(Coffeeheaven、Cafe-Nescafe、Mercer’s Coffee、Tchibo Coffee Bar、Daily Café)、体育用品类(Intersport、Go Sport)等。

为实现规模经营,波兰有实力的专卖店基本都实现了连锁经营,且连锁店数量呈增加趋势。如在电子产品专卖企业中,Avans拥有600个连锁店,Neonet有450个连锁店,Mars有198个连锁店,Media Market 有29个连锁店,Saturn有4个分店。在报刊零售企业中,Ruch市场份额高达44%,共有3.4万个报刊亭;Kolporter市场份额为34%,拥有2.8万个报刊亭。在咖啡巴连锁企业中,Coffeeheaven有39个连锁店,Café-Nescafe有31个连锁店。在体育用品连锁企业中,Intersport目前有13个连锁店,预计到2008年末,连锁店总数将增加至22个。Lotos是波兰第二大汽车燃料连锁企业,目前有399个加油站,计划2007年将新开40-50个加油站,预计到2012年加油站总数将达到376个。Piotr i Pawel、Bomi和Alma是波兰三大熟食连锁企业,截止2007年1月底,其连锁店数目分别为33个、19个和8个。

(三)竞争激烈,重组并购频繁

波兰零售市场充满竞争,并购和重组频繁。据PMR报道,近年来因经营不善,先后有Ahold、Julius Meinl、Casino等几家外国大型零售企业宣布退出波兰市场,其旗下的众多超市和零售商店均被Carrefour、Tesco、Metro等有实力的零售集团所并购。该三家公司目前已完成或正在商谈的并购项目主要有:Carrefour曾于2005年并购了 Ahold的12个高级百货商店,并于近期并购了Albert和 Hypernova的149个商店;Tesco曾于2002年并购了德国Dohle公司的12个Hit高级百货商店,2005年底又并购了9个Julius Meinl商店,最近又收购了法国零售企业Casino的220个Leader Price打折店;德国零售企业Metro旗下的Real公司新近收购了Casino旗下的19个Geant大型超市和7个其他商店;Vistula和 Wolczanka目前正在收购 12个Galeria Centrum等。

(四)大型超市实施“瘦身扩张”战略,进行地域和规模调整

随着超市数量的增多,大型超市在波兰一级城市郊区已趋于饱和,为避免恶性竞争,各大超市集团纷纷采取超市“瘦身扩张”战略,进行地域和规模调整。这种“瘦身扩张”战略包含两方面含义,一方面是指超市地域的“扩张”,即放缓在主要一级城市郊区建造大型超市的步伐,将目光瞄向在城市中心、二级城市和欠发达地区设立中小型超市;另一方面是指超市规模的“瘦身”,即调整单个超市规模,由大型向中小型超市发展。

目前,波兰大超市的规模已明显改变,原来9000平米的大型超市越来越少,而5500平米的超市越来越多,面积2000平米的超市也随处可见。Tesco、E.Leclerc、Hypernova、Kaufland等集团的中小型超市都已开业,其中Kaufland超市集团凭借其丰富的中小型超市经营经验,于2004年在波兰开设了29家超市,目前共有70家连锁超市; Tesco也着手建造自己的中小型超市,两年来在波开张的超市大多都不超过5500平米,并于2005年10月开设了第一家面积仅1000平米的超市。据英国食品日用品工业信息调查中心(IGD)报告称,Tesco的这种1000平米的小型超市以后每年将递增50家,直至达到500家的经营规模。Carrefour 亦将未来发展战略定位在小城镇的小型超市上,而不再一味收购大型连锁超市;即使主营大型超市的Real超市集团也宣布将执行其超市瘦身战略,发展小型超市。

(五)现代化管理和经营水平较高

波兰零售业注重推广先进流通经营与管理技术,现代化水平逐步提高。95%以上的大中型超市都建立了条形码技术、智能秤和电子标签等IT技术。大部分超市普遍安装了店内商品查询设备,这些设备大多挂在超市走廊的柱子上或货架上,有液晶显示屏,不仅可查询商品价格,有些还可通过扫描的条码,直接连接到互联网,了解商品的成份、产地、生产商等背景信息。此外,波兰一大批零售企业还建立了管理信息系统(MIS),应用电子数据交换系统(EDI)和互联网(INTERNET)等现代信息技术,推进企业信息化建设和电子商务,从而极大地提高了管理水平,降低了流通费用。

(六)大型购物中心发展迅速

近年来,波兰大型购物中心发展迅速,面积快速增长。据PMR(Polish Market Review)报道,自2005年以来,波兰平均每年有5个以上大型购物中心开业。目前全国购物中心总面积为400万平方米,预计今后两年,随着一些正在建设中的大型购物中心的竣工和开业,购物中心总面积将达到600万平方米,一些大城市都将有至少2-3家大型购物中心(见表1)。

表1: 波兰主要大型购物中心分布情况

|

名 称 |

城 市 |

开发商 |

零售面积(m2) |

开业时间 |

|

Manufaktura |

|

Apsys |

80,000 |

2005年秋 |

|

Lacina |

|

Apsys |

75,000 |

2005/2006年 |

|

Miasteczko Wilanow |

|

Prokom Investments |

70,000 |

--- |

|

Zlote Tarasy |

|

ING Real Estate |

63,500 |

2006年末 |

|

|

|

Chelverton |

60,000 |

2005年 |

|

Galeria Krakowska |

|

ECE Projektmanagement |

56,000 |

2006年 |

|

Galeria Legnicka |

|

REDiS Polska |

54,000 |

2005年 |

|

Pasaz Grunwaldzki |

|

Echo Investment SA |

51,000 |

2006年冬 |

|

|

|

TK Development |

50,000 |

--- |

|

Galeria Poznanska |

|

ECE Projektmanagement |

45,000 |

2006年 |

|

Rumia Multiport |

|

CHR |

45,000 |

2005年 |

|

Galeria Copernicus |

|

TK Development |

35,000 |

2005年秋 |

|

|

|

Plaza Centers |

31,000 |

2005年 |

|

Bielany Retail Park Phase 2 |

|

IKEA Centre Polska |

25,000 |

--- |

|

|

|

IKEA Centre Polska |

20,000 |

2005年冬 |

资料来源:PMR Publication 2005

(七)私人商标数量增多,具有低价位竞争优势

开发自有品牌是满足消费者价值需求的一个重要方面,波兰零售商越来越重视私人商标的开发和运用。据PMR相关报告显示,截止2006年3月底,波兰私人商标商品数量已达到18000个,涉及食品、饮料、卫生、厨房和婴儿用品等20多个种类,和前两年相比私人商标商品种类增长了近80%。

目前,波兰私人商标商品的销售绝大多数集中在一些国际连锁超市和便利店中,如Tesco、Leader Price Discount、Auchan 、Carrefour和 Geant 等,其中Tesco Hypermarkets、TescoSupermarket、Leader Price三家超市所提供的私人商标商品种类最多,仅Tesco集团的私人商标数量在近5年内就增长了420%。

波兰私人商标商品具有低价位竞争优势,大多集中在一些低档食品和日用消费品类,主要有牛奶、尿布、狗食、巧克力、面粉、啤酒、果汁、意大利面条、卫生纸、咖啡、肥皂、洗涤液、矿泉水、冰激淋、碳酸饮料、洗发香波、牙膏和袋装茶叶等。这些私人带有私人商标的商品价位远低于同类制造商商标商品,二者之间的平均价差为49%,其中多数商品价差超过40%以上,有些甚至高达77%,价差最大的商品为袋装茶叶、牙膏、洗发香波、冰激凌,价差最小的为牛奶、婴儿尿布和宠物食品等。

(八)现代消费金融体系健全

近年来,波兰消费品信用贷款(Consumer Credit)发展较快,贷款总额和信用卡数量均呈上升趋势。据波兰国家银行(NBP)统计,2005年波兰消费品信用贷款总额达584亿兹罗提,增幅达10%以上。截止2006年9月底,信用卡数量达560万份,比上年同期增长了56%。据Gdansk Institute for Market Economics预测,2006-2010年间,波兰消费品信用贷款仍将以年均12%的速度增长。

目前波兰消费贷款方式主要有分期付款、现金和信用卡三种形式,即使有不良信用记录的人也可申请消费贷款。分期付款方式一般适用于购买昂贵商品如家用电器等,但只有在规定的商店购买规定的商品,所受限制较多,具有不灵活性。现金贷款适用于低收入群体,如在Tesco申请Lukas银行的现金贷款,只需证明单人月收入不超过380兹罗提即可。信用卡适用于在综合商店购买低价商品,最初的信用卡为带有私人商标的信用卡(PLCC),但由于与国际上流行的Visa、MasterCard 、Amercian Express、JBC不兼容,具有一定的局限性。2005年波兰信用卡发放出现了一种新现象,零售商和银行开始联合发放在世界范围内通用的消费信用卡,即所谓的联合商标(Co-branded)信用卡,目前这种信用卡在高级百货商店和超市非常流行。

波兰多数零售企业均与各类贷款银行建立了合作关系,为消费者提供消费贷款便利。其中提供消费信用卡业务的银行主要有Lukas Bank,Sygma,GE Money Bank,提供分期付款业务的银行为Zagiel、AIG Credit 、Provident等(见表2)。

表2:2006年波兰零售企业与金融机构合作情况

|

零售商 |

合作金融机构 | |

|

综合零售商店 | ||

|

Carrefour |

Cetelem | |

|

Real |

Lukas Bank | |

|

Auchan |

Lukas Bank | |

|

Tesco |

Lukas Bank | |

|

E.Lecler |

Lukas Bank | |

|

|

GE Money Bank | |

|

家居和花园用品零售商店 | ||

|

Castorama |

Lukas Bank | |

|

Leroy Merlin |

Cetelem | |

|

Nomi |

Sygma Bank | |

|

OBI |

Cetelem | |

|

Praktiker |

Sygma Bank | |

|

Bricomarche |

Sygma Bank | |

|

Ikea |

HSBC | |

|

电子产品零售商店 | ||

|

Electroworld |

GE Money Bank | |

|

RTV Euro AGD |

GE Money Bank | |

|

Markro |

GE Money Bank | |

|

Avans |

GE Money Bank | |

|

Media Markt |

Lukas Bank | |

|

Neonet |

Cetelem | |

资料来源:PMR Publications,Accenture,2006

三、波兰零售业存在的问题

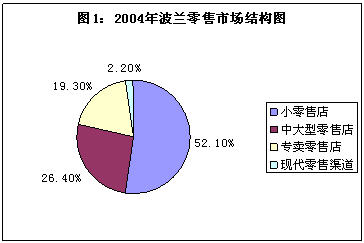

(一)零售业态结构欠合理性,现代零售业态占比很低

尽管波兰零售业态近年来有所增多,但和西欧等发达国家相比,波兰零售市场结构欠合理性,以百货商店为代表的传统零售业态仍保持着波兰零售主要业态地位,新型零售业态占比很低。据波兰中央统计局统计,2004年波兰各类零售业态总数为11.79万个,其中小型零售商店占52.1%,中大型零售商店占26.4%,专业零售店占19.3%,而新型零售业态(包括超市、高级百货商店)仅占2.2%(见图1)。

(二)市场高度分散,未形成象样的本土零售领军企业

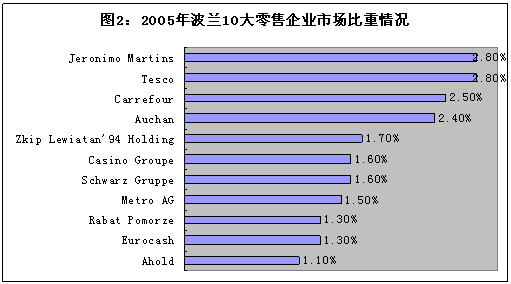

零售市场集中度高低是零售市场成熟的标志之一。波兰零售市场高度分散,据PMR数据显示,2005年波兰10大零售企业的市场份额总计只有18%,其中最大的三家企业Jeronimo Martins、Tesco 和Carrefour的市场比重分别只有2.8%、2.8%和2.5%,没有一家企业的市场份额在3%以上(如图2所示)。而在德国,前5位零售企业市场份额高达70%以上,在法国和英国,前5位零售企业的市场份额也在60%左右。市场高度分散,使波兰零售业缺乏象样的领军企业。

资料来源:PMR Report “Grocery Retail in Poland 2006

(三)本土企业缺乏竞争力,外资企业占比较高

随着外资的进入,波兰本土零售企业竞争力整体呈下降趋势,尤以在新型零售业态中较为明显,而外资企业占比较高。据波兰中央统计局统计,在2005年波兰高级百货商店(Hypermarket)总数中,本土企业只占13%,外资企业占比高达86.2%;在超市(Supermarket)中,本土企业占39.3%,外资企业占60.3%。波兰本土企业仅在传统零售商店和百货商店业态中仍拥有较高市场份额。

四、波兰零售业发展趋势

(一)重组并购仍将持续,将形成5-6家零售巨头,市场集中度趋高

据PMR分析预测,重组和并购仍将是波兰零售业发展的主要趋势,通过重组和并购,未来将形成Metro 、Tesco、Carrefour等5-6家零售巨头,其中Metro将有望成为波兰第一大零售企业,Tesco将成为波兰第一大食品连锁企业和第二大零售企业。

(二)新型零售业态将得到进一步发展

波兰零售市场结构欠合理性,传统零售业态比重较高,而新型零售业态比重偏低。因此,波兰零售业的另一大发展趋势将体现在市场结构的调整方面。据PMR分析预测,未来几年,波兰百货商店、普通商店等传统零售业态份额将逐步降低,而高级百货商店、超市、专业店等新型零售业态将会得到进一步发展,其中超市和高级百货商店仍将继续受到人们的青睐;家电、建材、医药、眼镜、办公用品、家居饰品、体育用品等各类专业店种类和数目将继续增多;折扣店对一些有实力的连锁企业或有品牌的食品加工企业,是一种极具吸引力的新型业态,尤其在新型零售业态不发达的地方或中小城市更具发展潜力;无店铺销售业态也将随着市场需求变化和营销技术的提高而得到发展。

资料来源:

1、Retail Update Poland (Monthly Review and Analysis) Issue No.1(36)\Issue No.

3、波兰中央统计局网站(www.stat.gov.pl)